成本计算

|

||

系统目的

全球经济一体化的发展,国内外日益激烈的竞争,企业的利益空间越来越小,产品的成本控制越来越被制造业重视,如何降低成本、加强成本控制,将是企业赢利能力与生存的关键。但是要做好成本管理工作,必须做好成本预测、成本核算、成本控制、成本分析等。这些即需要有健全的成本管理制度,又需要准确的数据流来支持。

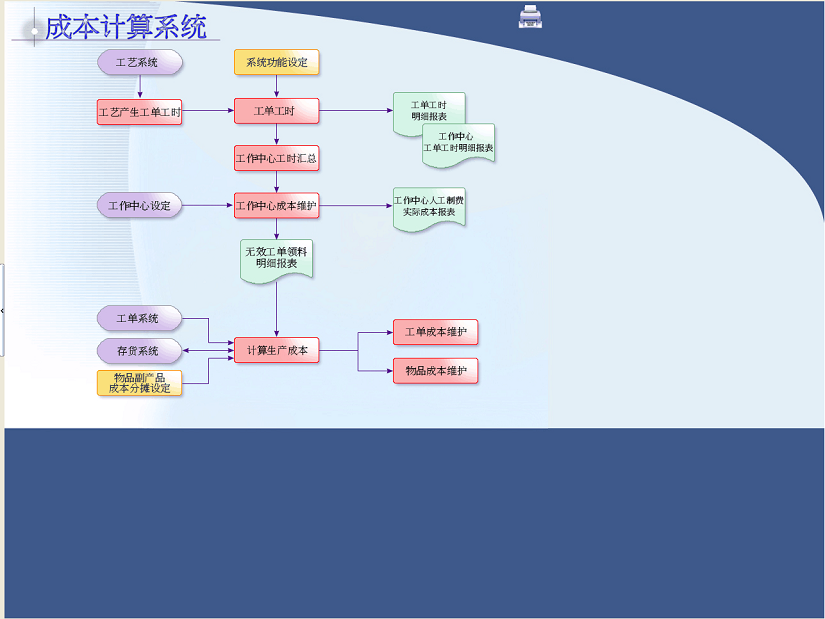

TURBO ERP的成本计算管理系统,根据现在制造业的实际所需,提供了灵活多变的工单工时数据收集方法,多种不同标准的成本计算方法,并且配以产成品成本分析报表、在制品成本分析报表、工单工时明细报表、工作中心工单工时明细报表、工作中心人工制费实际成本报表、成本异常检测报表等做辅助,来帮助成本管理者及时有效的作好成本工作。![]()

系统功能

| . | 生产成本的计算可同时考虑月加权平均成本制和标准成本制两种存货计价方式。 |

| . | 成本计算方法可针对每一工单计算其生产成本,同时也可对一最终成品逐层计算其各层半成品的生产成本。 |

| . | 成本可依其特性(成本要素)细分为材料成本、人工成本、制造费用及委外加工费用。 |

| . | 生产工时数据可依据由使用者自行设定(由报工单或移转单),且实际工时可由使用者设定数据来源(包含正常完工工时,重工完工工时,报废工时)。 |

| . | 对于实际工时不易搜集的公司,可采取标准工时计算人工成本。 |

| . | 提供「计算工单工时功能」,根据生产记录或工单工艺流程标准工时或产品工艺流程标准工时自动产生工单工时数据。 |

| . | 提供「工单工时汇总功能」,依据工单工时数据汇总每月各生产线的使用人时及使用机时。 |

| . | 对于人工成本与制造费用可选择采用实际或标准分摊率两种方式来计算。 |

| . | 人工成本可依不同之工作中心而采不同之薪资率来计算。 |

| . | 本系统对于制造费用的分摊依据提供「人工小时」、「机器小时」、「人工成本」等三种分摊方式,可由使用者依不同之生产线而采不同的分摊依据。 |

| . | 生产成本的计算对于期末在制约当产量及期初投入成本皆可纳入考虑。对于月底在制品的约当产量可以由系统根据已投入的成本自动分别计算出材料及人工制造费用的在制约量。且提供多种材料及人工制造费用在制约量的计算方式供使用者选择。 |

| . | 生产成本计算采用累算(Roll-Up)方式,即由低到高逐阶计算各阶成本,可保证计算结果的正确。且每阶生产成本都详细记载本阶发生的成本及其下阶归集上来(Roll-Up)的成本,清楚表达其成本结构,有助于成本分析。 |

| . | 系统可弹性设定将半成品的总投入成本都归成上阶产品的材料成本中,或依其成本要素(材料、人工、制造费用、加工费用)分别列示。 |

| . | 提供产品标准生产成本与实际生产成本的分析比较,进而分析差异原因并明晰责任所在,及时改进,藉以提高效率,使实际成本能接近标准成本,而得到最经济的产品成本。 |

| . | 提供工单标准生产成本与实际生产成本的分析比较。 |

| . | 提供「本阶成本更新作业」,可通过产品工艺的标准工时数据及生产线的标准成本,由系统自行计算本阶人工、本阶制费、本阶加工费用,可更新库存系统中物料成本数据。 |